📌 목차 ⬆

안녕하세요! 투자유랑단(투유단) 마스코트, 덕팔이입니다! 2026년 1월, 또다시 연말정산의 계절이 돌아왔습니다. 국세청 홈택스 자료를 조회하다 보면 늘 우리를 헷갈리게 하는 두 용어가 있죠? 바로 **‘소득공제’**와 **‘세액공제’**입니다.

“둘 다 세금 깎아주는 거 아니야?”라고 생각하기 쉽지만, 이 둘은 엄연히 다르고, 적용 방식과 누구에게 더 **유리**한지도 천차만별입니다. 이 **핵심** 차이를 제대로 알아야 ’13월의 월급’이라는 달콤한 **기회**를 잡을 수 있습니다.

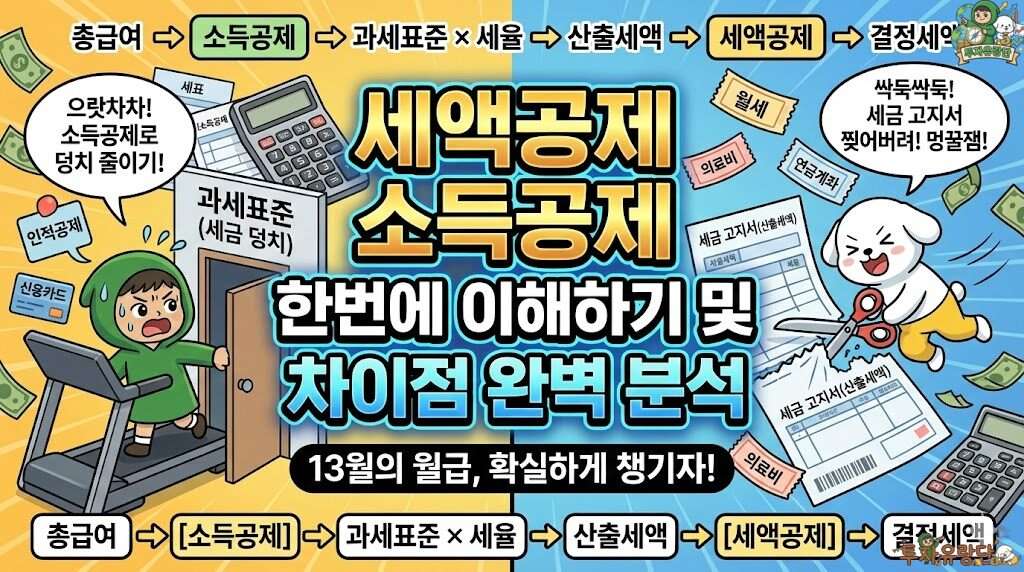

이 두 개념의 차이를 이해하려면, 세금이 계산되는 **순서**를 먼저 알아야 합니다. 우리 월급에서 세금이 결정되기까지는 총급여에서 소득공제를 빼서 과세표준을 만들고, 여기에 세율을 곱해 산출세액을 계산한 다음, 마지막으로 세액공제를 빼서 최종 결정세액이 나옵니다. 쉽게 말해, **소득공제**는 세율을 곱하기 **‘전’**에 몸집을 줄이는 것이고, **세액공제**는 계산이 다 끝난 **‘후’**에 금액을 **할인**받는 것이죠.

**소득공제**는 “너 5,000만 원 벌었지만, 이런저런 지출이 많았으니 3,000만 원 번 걸로 치고 세금 매길게”라고 소득 금액 자체를 없는 셈 쳐주는 것입니다. 우리나라는 소득이 높을수록 세율이 급격히 오르는 **‘누진세율’** 구조인데요. 따라서 **소득공제**를 많이 받아 과세표준을 낮추면, 적용되는 세율 자체를 떨어뜨릴 수 있어 **고소득자**에게 매우 **유리**한 **절세** 전략이 됩니다. 대표적인 항목으로는 신용카드/체크카드 사용액, 인적공제, 주택청약저축 등이 있습니다.

반면, **세액공제**는 이미 계산된 세금에서 금액을 직접 빼주는 방식입니다. 마트 계산대에서 “총 100만 원입니다”라는 말을 들은 후, “여기 15만 원짜리 쿠폰이요!”하고 내미는 것과 같습니다. **세액공제**는 소득의 높고 낮음에 상관없이 정해진 비율만큼 세금을 깎아주기 때문에, 상대적으로 낮은 세율을 적용받는 **중·저소득자**에게 **체감 효과**가 훨씬 큽니다. 월세액, 의료비, 교육비, 연금계좌(연금저축, IRP) 등이 여기에 해당하죠.

결국, **소득공제**와 **세액공제** 중 어떤 것을 더 전략적으로 활용해야 할지는 각자의 소득 구간과 상황에 따라 달라집니다. 그렇다면 나의 상황에 맞는 최적의 **절세 전략**은 무엇일까요? 과연 2026년 13월의 월급을 위해 지금부터 어떤 준비를 해야 할지...

...(뒷내용이 더 궁금하다면?)

댓글 쓰기