📌 목차 ⬆

안녕하세요, 덕팔이입니다! 지금 시장에서 모두가 ‘HBM 대장주’라며 환호하는 종목, 바로 한미반도체 주가 이야기입니다.

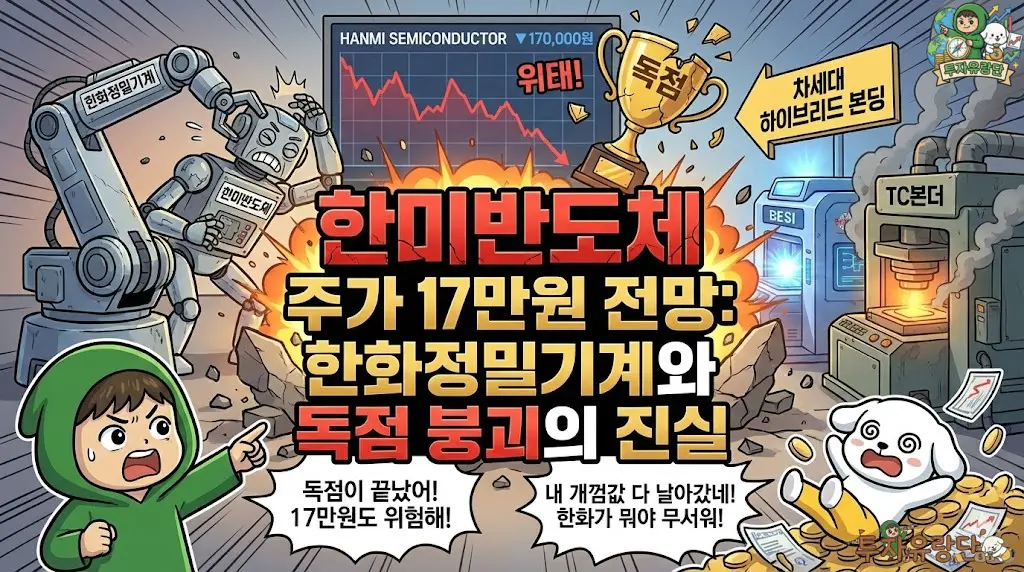

2026년 1월, 17만 원대에서 아슬아슬한 줄타기를 하고 있는 이 종목, 혹시 아직도 2024년의 낡은 구호에 취해 계신 건 아니겠죠?

냉정하게 말씀드리겠습니다. 영원할 것만 같았던 한미반도체의 독점 체제에 이미 균열이 가기 시작했습니다. 경쟁자들은 은밀히 안방을 차지하고 있고, 지금은 독점 프리미엄 거품이 얼마나 두꺼운지, 그 거품이 터졌을 때 내 계좌가 얼마나 녹아내릴지 측정해야 할 시점입니다. 20년 차 트레이더인 제가 단언컨대, 현재 한미반도체 주가 방어는 그저 '폭풍 전의 고요'에 가깝습니다.

도대체 무슨 말이냐고요? 핵심만 3가지로 요약해드리죠.

첫째, 독점의 종말입니다. SK하이닉스는 이미 한화정밀기계와 ASMPT 장비를 도입하기 시작했습니다. 한미반도체 주가를 지탱하던 ‘100% 점유율 신화’는 더 이상 존재하지 않습니다.

둘째, 기술의 역습입니다. 현재의 TC본더 전성기는 길어야 2년입니다. 2027년, 차세대 하이브리드 본딩(Hybrid Bonding) 시대로 넘어가는 순간, 한미반도체 전망의 기술적 해자는 사라질 위기에 처했습니다.

셋째, 밸류에이션 경고입니다. 경쟁이 심화되어 마진이 깎일 것이 뻔한데도 PER 60배를 유지하는 한미반도체 주가는 투자가 아니라 폭탄 돌리기나 마찬가지입니다.

이것이 전부가 아닙니다. 투자자들이 한미반도체 전망을 낙관할 때 가장 외면하는 치명적 리스크, 바로 SK하이닉스의 ‘공급망 다변화’ 의지입니다. SK하이닉스는 이제 한미반도체라는 단일 공급자에만 의존하고 싶어 하지 않습니다. 2025년 하반기부터 한화정밀기계가 SK하이닉스에 TC본더를 납품했다는 소식은 단순한 퀄 테스트가 아닌, 양산 라인 진입을 의미하며 한미반도체 주가에 장기적인 악재로 작용할 것입니다. 한화정밀기계는 공격적인 단가 인하 정책으로 한미반도체의 높은 영업이익률을 훼손하는 결정적인 트리거가 되고 있습니다. SK하이닉스는 한화정밀기계를 지렛대 삼아 한미반도체의 납품 단가를 후려칠 명분을 얻은 셈이죠. 독점 공급자였던 한미반도체가 ‘을(乙)’로 전락하는 순간, 프리미엄은 사라집니다.

글로벌 경쟁도 심화되고 있습니다. 홍콩계 장비사 ASMPT가 SK하이닉스와 마이크론의 문을 두드리고 있죠. 최근 한미반도체가 ASMPT에 특허 소송을 제기한 것은, 역설적으로 그들의 기술력이 한미반도체 주가를 위협할 수준까지 올라왔음을 스스로 인정한 꼴입니다. 과거 TC본더 시장에서 한미반도체가 독보적이었지만, 이제는 ASMPT와 싱가포르 장비사들의 기술력이 턱밑까지 쫓아왔습니다. 마이크론 역시 장기적으로는 공급망을 다변화할 것이므로, 마이크론 수주 호재만으로 한미반도체 주가가 버티기엔 역부족입니다.

가장 큰 뇌관은 바로 기술 변곡점입니다. 2026년은 TC본더의 마지막 황금기일 수 있습니다. 차세대 HBM4E, HBM5로 갈수록 미세 공정의 한계로 인해 TC본더 대신 ‘하이브리드 본딩’이 필수적이 됩니다. 한미반도체는 2027년 하이브리드 본더 출시를 목표로 한다고 밝혔지만, 네덜란드의 베시(BESI)는 이미 관련 기술을 선점하고 시장을 장악하고 있습니다. 기술 패러다임이 TC본더에서 하이브리드 본딩으로 바뀌는 순간, 현재의 한미반도체 주가 프리미엄은 순식간에 증발할 수 있습니다. 한미반도체가 하이브리드 본딩 시장에서 BESI를 이길 수 있을까요? 냉정하게 말해 쉽지 않습니다. BESI는 이미 TSMC와 손잡고 있으니까요. 스마트머니는 이미 TC본더 올인 기업에서 하이브리드 본딩 기술을 가진 기업으로 이동하고 있습니다. 한미반도체 주가가 고점 대비 힘을 못 쓰는 이유가 바로 여기에 있습니다.

...(뒷내용이 더 궁금하다면?)

댓글 쓰기